envie um e-mail para este autor

envie um e-mail para este autorOutros artigos do mesmo autor

COBRANÇAS INDEVIDAS DE IMPOSTO SOBRE DOAÇÕES REALIZADAS (ITCMD) COM FUNDAMENTO EM INFORMAÇÕES DE DOAÇÕES OBTIDAS DAS DECLARAÇÕES DO IMPOSTO DE RENDADireito Tributário

COBRANÇAS INDEVIDAS DE IMPOSTO SOBRE DOAÇÕES REALIZADAS (ITCMD) COM FUNDAMENTO EM INFORMAÇÕES DE DOAÇÕES OBTIDAS DAS DECLARAÇÕES DO IMPOSTO DE RENDADireito Tributário

A PROTEÇÃO AMBIENTAL PELA INTERVENÇÃO DO PODER PÚBLICO NO DOMÍNIO ECONÔMICO.Direito Ambiental

Exclusão do ICMS e do ISSQN da base de cálculo do PIS e da COFINSDireito Tributário

Pagamento do Imposto de Renda e Contribuições Previdenciárias em Reclamações TrabalhistasDireito do Trabalho

Outros artigos da mesma área

SANEAMENTO BÁSICO: MELHORES E PIORES INDICADORES

Direito dos Animais: o exercício de uma cidadania esquecida

O Poder de Polícia no Direito Ambiental

O JEITO É SEQUESTRAR O CARBONO!

Cidades sustentáveis e o legado para o futuro

EXTINÇÃO DAS UNIDADES DE CONSERVAÇÃO

Considerações Gerais acerca do Direito Ambiental

INSTRUMENTO ECONÔMICO DE SUCESSO DA POLÍTICA DE RECURSOS HÍDRICOS

Resumo:

Fonte de receitas para os Municípios do Estado do Rio de Janeiro

Janeiro de 2009

Texto enviado ao JurisWay em 08/12/2011.

Última edição/atualização em 13/12/2011.

Indique este texto a seus amigos

SUMÁRIO

1 - INTRODUÇÃO

2 - ICMS ECOLÓGICO

3 - ICMS ECOLÓGICO NO ESTADO DO RIO DE JANEIRO

3.1 - COMPOSIÇÃO DA DISTRIBUIÇÃO DO CRITÉRIO AMBIENTAL

4 - AÇÕES DA MUNICIPALIDADE

5 - CONCLUSÃO

LISTA DE ABREVIATURAS

REFERENCIAS BIBLIOGRÁFICAS

1 - INTRODUÇÃO

A Carta Magna em seu art. 225 atribui como competência do Poder Público defender e preservar o meio ambiente para as presentes e futuras gerações, devendo esse meio ambiente deve estar equilibrado, sendo ainda essencial à sadia qualidade de vida e um bem de uso comum do povo.

A tutela constitucional é abrangente abarcando o meio ambiente natural, artificial, cultural e do trabalho.

Tendo como finalidade propiciar a todos uma existência digna, a ordem econômica deve fundar-se nos ditames da justiça social, no trabalho humano e na livre iniciativa, ressaltando-se entre seus princípios a propriedade privada, a função social da propriedade e a defesa do meio ambiente.

As políticas governamentais deverão ter como parte integrante a Política Ambiental compatibilizando-a com o desenvolvimento econômico e social. Nesse sentido serão formulados normas e planos com as diretrizes dessa Política Ambiental, destinados a orientar as ações governamentais relacionadas à preservação da qualidade ambiental e à manutenção do equilíbrio ecológico, tendo em conta as atividades empresariais realizadas tanto pelos entes públicos como pelos particulares (art. 5º, Lei 6.938/81).

O objetivo da Política Nacional de Meio Ambiente, conforme art. 2º da Lei 3938/81, é “a preservação, melhoria e recuperação da qualidade ambiental propícia à vida, visando assegurar, no País, condições ao desenvolvimento sócio-econômico, aos interesses da segurança nacional e à proteção da dignidade da vida humana [...]”.

Nos dizeres de Milaré, ao proclamar o meio ambiente com um bem comum de uso do povo, a Constituição Federal reconheceu sua natureza de direito público subjetivo, podendo ser exigível ao Estado que tem o dever de protegê-lo (Milare, 2007. pág 142).

O direito ao meio ambiente, seguindo ainda o entendimento de Milaré, é pressuposto para o atendimento de outro valor fundamental – o direito à vida. (MILARÉ,2007. pag.143)

Alinhando-se a esse entendimento os Estados utilizando-se do permissivo constitucional do art. 158, parágrafo único, II, passaram a editar leis dispondo sobre a forma de distribuição aos Municípios da parcela 1/4 do total do ICMS arrecado, criando critérios de ordem ambiental, incentivando uma mudança paradigmática da atuação do poder público municipal, que além de melhorar a qualidade de vida pessoas, ainda acaba sendo beneficiado, obtendo um maior repasse de verbas.

Será tratado o ICMS Ecológico e suas particularidades no Estado do Rio de Janeiro, em que cada município poderá auferir ganhos consideráveis ao mudar sua forma de atuação ou gestão, atendendo aos critérios elencados nas leis estaduais que regem a matéria.

2 - ICMS ECOLÓGICO

Conforme preceitua a Constituição Federal em seu Artigo 158, IV, pertencem aos municípios, 25% (vinte e cinco por cento) do montante da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), devendo, no entanto, seguir determinado critério para ser repassado conforme segue:

- 3/4 da quantia ser repassada, será na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios. Em que o valor adicionado significa o valor das mercadorias saídas, acrescido do valor das prestações de serviços, no seu território, deduzido o valor das mercadorias entradas, em cada ano civil, conforme determinação da Lei Complementar 63 de janeiro de 1990.

- 1/4 restante, conforme dispuser a lei estadual. (CF. Art. 158, parágrafo único, II, combinado com Art. 3º, II da Lei complementar 63/90).

Evidencia-se claramente que 75% do montante a ser repassado pelos Estados, depende de critério resultante da participação dos próprios municípios na arrecadação, beneficiando-se aos municípios que mais produzem, ou seja, os economicamente mais desenvolvidos, enquanto que os 25% restantes, podem ser repassados segundo disposição de Lei estadual.

Insta ressaltar que grande parte dos municípios não possui um considerável desenvolvimento econômico. Já os grandes centros, economicamente desenvolvidos, São Paulo e Rio de Janeiro dentre outros, são os que recebem maior repasse, justamente por critérios econômicos, pois são os que mais produzem.

Utilizando-se da prerrogativa constitucional os Estados da Federação podem legislar sobre os critérios a serem utilizados para realizar o repasse de 1/4 do valor do ICMS destinado aos municípios.

Em vários estados, esses critérios de repasse seguem, via de regra, o mesmo critério do valor adicionado. Atualmente tal paradigma se mostra em transformação, já que em alguns estados, com algumas particularidades, opta-se por critérios referentes à preservação ambiental.

Corroborando esse entendimento:

[...] os Estados pouco se utilizam do poder economicamente indutivo contido no permissivo constitucional, repetindo normalmente o mesmo critério adotado para os demais 3/4, utilizando-se de fatores demográficos ou conferindo partes iguais a todos os entes municipais.

Na realidade atual, entretanto, os municípios mais populosos ou que mais geram circulação de mercadorias são os que têm, em seu território, mais condições de desenvolver atividades economicamente produtivas, que culminam, no mais das vezes, em externalidades negativas através do desenvolvimento de uma estrutura predatória em relação aos bens ambientais (SCAFF e TUPIASSU, 2005, p. 107).

Tal repasse regulamentado por parte dos estados vem sendo denominado por muitos como ICMS Ecológico, Verde ou ainda Ambiental. Em seu artigo ICMS Ecológico: a consolidação de uma experiência brasileira de incentivo a conservação da biodiversidade, Wilson Loureiro ensina que essa designação surgiu fundamentalmente na compensação financeira aos municípios que sofrem restrições em seus territórios na utilização do exercício de atividades econômicas. Menciona ainda que:

[...] o ICMS Ecológico tinha tudo para se transformar numa ferramenta estéril, acrítica, uma espécie de “chancelador” puro e simples para o repasse dos recursos, mas felizmente foi, e está sendo possível transformá-lo em muito mais do que isto. O ICMS Ecológico tem representado um instrumento de compensação, mas acima de tudo “incentivo” e em alguns casos, como “contribuição” complementar à conservação ambiental.

Cada Estado da Federação adota critérios diferenciados na distribuição do ICMS Ecológico, conforme suas prioridades ambientais ou até mesmo sociais. Além da conservação e preservação da natureza, muitos incluem ações de saneamento, bem como a coleta e o tratamento de resíduos sólidos dentre outras ações para melhoria da qualidade de vida, promovendo equilíbrio ecológico e o desenvolvimento sustentável.

Pires (2001) ao abordar o conceito de ICMS Ecológico evidencia que tal denominação se mostra imprópria em face de seu verdadeiro significado. Haja vista, não se tratar de uma nova modalidade tributária, muito menos uma subespécie de ICMS, não havendo qualquer vinculação do fato gerador do ICMS às atividades de natureza ambiental. Expõe ainda:

[...] a expressão já popularizada ICMS ECOLÓGICO está a indicar uma maior destinação de parcela do ICMS aos municípios em razão de sua adequação a níveis legalmente estabelecidos de preservação ambiental e de melhoria da qualidade de vida, observados os limites constitucionais de distribuição de receitas tributárias e os critérios técnicos definidos em lei.

Nesse sentido criou-se uma compensação para os vários municípios que possuem áreas protegidas em seu território e se vêem impedidos destiná-las para atividades tradicionalmente produtivas, o que obsta a possibilidade de gerarem maior arrecadação, com conseqüente participação na repartição do ICMS.

Grande parte dos Municípios brasileiros não possui uma atividade econômica razoável, podendo a preservação do meio ambiente e o investimento na qualidade de vida de sua população, apresentarem-se como alternativas para aumentarem suas receitas, principalmente àquelas advindas do ICMS, estimulando-os a investirem cada vez mais na conservação ambiental.

O que para muitos era visto como empecilho ao desenvolvimento surge como um importante alavancador para o desenvolvimento sustentável municipal.

Em síntese, esse instituto transforma a realidade elevando o município à principal artífice da preservação ambiental, propiciando incentivo financeiro aos entes municipais que cuidarem dos parques, florestas, recursos hídricos etc.

3 - ICMS ECOLÓGICO NO ESTADO DO RIO DE JANEIRO

Na esteira da evolução supracitada, foi sancionada em outubro de 2007 pelo governador do Estado do Rio de Janeiro, a Lei 5100, com alcunha ICMS Verde, em que os Municípios que mais investirem em preservação ambiental contarão com um repasse maior das verbas do ICMS.

Integrando a questão ambiental como um dos critérios utilizados para o cálculo dos repasses, a Lei Estadual 5.100/2007 acresceu o critério ambiental como um dos seis índices elencados pela Lei Estadual 2.664/96, que dispõe sobre a distribuição da parcela de 1/4 dos 25% (vinte e cinco por cento) do produto da arrecadação do ICMS no Estado.

Assim, o inciso VI conservação ambiental, acrescentado no diploma supracitado, considerará a efetiva implantação das unidades de conservação e suas respectivas áreas existentes no território municipal, observando-se as disposições do Sistema Nacional de Unidades de Conservação da Natureza e seu correspondente no Estado. Levando-se em conta ainda as Áreas de Proteção Permanente, a qualidade ambiental dos recursos hídricos, bem como a coleta e disposição final adequada dos resíduos sólidos.

Até 2011, dos 25% do ICMS distribuído aos municípios, 2,5% comporão o índice do repasse pelo critério ambiental. Inicialmente lei prevê para 2009, 1% e em 2010, 1,8%.

Os 22,5% restantes que completarão os 25%, serão distribuídos conforme os critérios originais da lei 2.664/1996, ou seja, seguem das definições desta, em seu art. 1º, do I ao V inciso.

Resumindo, a questão ambiental implementada pela legislação fluminense carreará 10% do montante das verbas repassadas conforme definido na no art. 1º caput, da Lei 2664/96, enquanto os critérios originais ainda representarão 90%.

Se o valor a repassado correspondente a 1/4, conforme definição na legislação estadual for de R$ 10 milhões, R$ 1 milhão será pelo critério ambiental a ser repartido entre os Municípios que adotarem a prática ambiental.

Evidencia-se que o ICMS Verde, privilegiará além daqueles municípios que agem em defesa de sua cobertura vegetal, os que preservarem a água e tratarem adequadamente a coleta e o descarte do lixo.

Aqueles Municípios mais economicamente desenvolvidos podem ganhar duas vezes. Além de se beneficiarem com a proporção do Valor Adicionado, poderão se valer da questão ambiental, com mudanças em que todos certamente sairão ganhando.

Para que se beneficiem dos recursos previstos nessa Lei, conforme seu art. 3º, os Municípios ainda deverão organizar seu próprio Sistema Municipal de Meio Ambiente, compondo-o minimamente de Conselho Municipal do Meio Ambiente, Fundo Municipal do Meio Ambiente, Órgão administrativo executor da política ambiental municipal e Guarda Municipal ambiental.

A Lei integradora da questão ambiental trata também que para os dados ambientais serem inclusos entre os critérios de distribuição do ICMS, serão redimensionados os índices populacionais, de área e de receita própria de todos os Municípios.

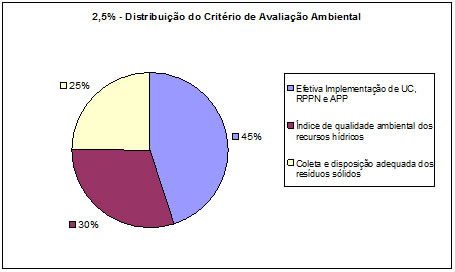

Ao regulamentar os critérios de distribuição em seus art.1º, o Decreto Estadual 41.101/2007 manteve o índice atribuído ao componente ambiental de 2,5% composto da seguinte forma:

Gráfico 1

Onde:

UC – Unidade de Conservação;

RPPN – Reserva Particular do Patrimônio Natural;

APP – Área de Preservação Permanente.

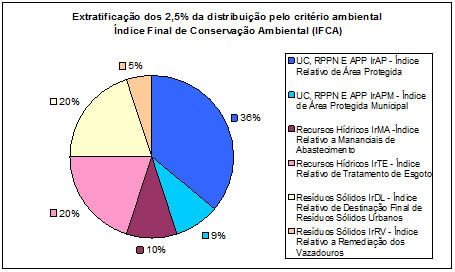

3.1 - COMPOSIÇÃO DA DISTRIBUIÇÃO DO CRITÉRIO AMBIENTAL

Em cada um dos itens inclusos no componente ambiental existem particularidades a serem consideradas.

Desta forma:

Gráfico 2

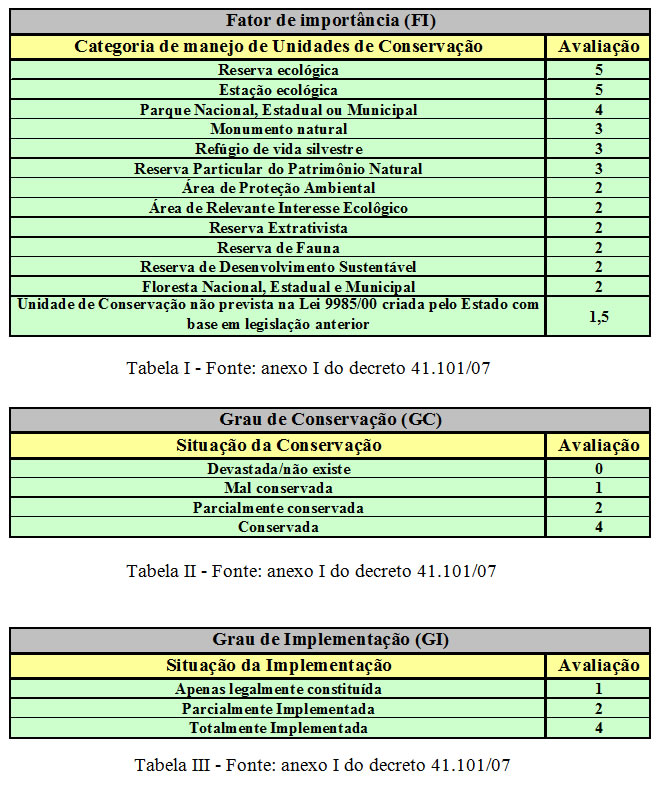

I - 45% são referentes à área e efetiva implantação das Unidades de Conservação das Reservas Particulares do Patrimônio Natural – RPPN e Áreas de Preservação Permanente – APP. Serão distribuídos considerando o fator de importância (FI) o grau de conservação (GC) e o grau de implementação (GI). No entanto:

- 20% desse montante - que equivalerá a 9% do total dos ICMS distribuído pelo critério ambiental (9% dos 2,5%) - será direcionado abrangendo apenas as unidades de conservação criadas pelos Municípios, conforme determinação da Lei 5100.

- O Fator de Importância (FI) oscilará conforme a categoria em que a unidade se enquadre;

- O Grau de Conservação (GC) variará de acordo com a situação existente ou não, de manutenção e devastação.

- E o Grau de implementação (GI) será valorado, considerando a existência, operação e ou ainda implementação dos seguintes instrumentos de gestão:

- conselho consultivo ou deliberativo;

- plano de manejo;

- sede;

- centro de visitantes;

- regularização fundiária e

- infraestutura de fiscalização e controle.

O art. 3º do decreto 41.101/07 em seu parágrafo primeiro, preleciona que a unidade de conservação será considerada parcialmente implementada quando atender no mínimo três dos instrumentos elencados. Já quando atender ao mínimo de cinco dos requisitos listados, ter-se-á por totalmente implementada. Em sequencia o dispositivo em seu parágrafo § 2º determina:

Considera como atendendo ao requisito da regularização fundiária a unidade de conservação de possua mais de 70% (setenta por cento) de sua área registrada em nome da entidade criadora da unidade ou registrada em nome de pessoa jurídica direito público ou ainda:

I – a unidade de conservação criada há mais de cinco anos a contar da publicação do presente decreto desde que eventuais ações de desapropriação indireta já tenham sido extintas ou não correspondam a mais de 1/3 da área total da unidade;

II – a unidade de conservação criada em ilhas ou em terras devolutas, assim consideradas pelo Instituto de Terras e Cartografia do Estado do Rio de Janeiro – ITERJ.

II - 30% relativos ao índice de qualidade ambiental dos recursos hídricos, ou seja, qualidade das águas;

Do valor correspondente a esse critério 1/3 que corresponderá a 10% do todo ICMS repassado pelo critério ambiental, será distribuído aos Municípios que abrigarem em seu território parte ou o todo de bacias de mananciais superficiais com captação para abastecimento público de Municípios localizados fora da bacia. Devendo ser observado o seguinte:

- Tal percentual será dividido igualmente ente as bacias de mananciais superficiais. E de forma proporcional a área de drenagem específica, o valor destinado a cada bacia será dividido entre os Municípios componentes da bacia;

- Serão desconsideradas no cômputo as bacias cujas captações estejam situadas em corpos d’água que dependam de água transportada de outro rio e não serão contemplados os Municípios que abrigam em seus territórios mananciais de abastecimento público cuja captação seja efetuada, pelo Município sem a devida outorga do órgão responsável.

Ainda 2/3 do percentual de 30 equivalendo a 20% do total do ICMS distribuído conforme regras do decreto 5.100/07, serão distribuídos aos Municípios de acordo com o sistema de esgotamento sanitário urbano na forma do índice Relativo de tratamento de Esgoto, IrTE a ser calculado.

III - 25% para a administração dos resíduos sólidos, significando a coleta e disposição adequada dos mesmos.

O percentual desse fator será estabelecido conforme calculo no anexo III do decreto 41.101/07, dos quais, 4/5 correspondendo 20% do total do ICMS distribuído pelo critério ambiental, determinado pelo decreto 5.100/07, será direcionado aos Municípios de acordo com a destinação final de resíduos sólidos na forma do Índice Relativo de Destinação Final de Resíduos Sólidos Urbanos – IrDL. Os 1/5 restantes equivalendo a 5% do total do ICMS distribuído conformes os ditames do decreto estadual 5.100/07 serão distribuídos aos Municípios proporcionais ao Grau de Remediação de Vazadouros (lixões), na forma do Índice Relativo de Remediação dos Vazadouros – IrRV.

Consonante com o preceituado no art. 6º do decreto 41.101/07 o Índice Final de Conservação Ambiental corresponde ao percentual do montante do ICMS destinado à cada Município conforme critério ambiental definido no decreto 5.1000/07

O cálculo determinado pelo decreto 41.101/2007 em sue anexo IV fica:

Onde:

IrMA – Índice Relativo a Mananciais de Abastecimento

IrTE – Índice Relativo de Tratamento de Esgoto

IrDL – Índice Relativo de Destinação Final de Resíduos Sólidos Urbanos

IrRV – Índice Relativo a Remediação dos Vazadouros

IrAP – Índice relativo de área protegida;

IrAPM – Índice relativo de área protegida municipal;

Cada uma dessas variáveis possui uma memória de cálculo levando-se em consideração alguns índices obtidos direitamente ou por via da atuação fiscalizadora do Estado Fluminense.

Aqueles Municípios que se adequarem aos critérios ambientais farão jus ao rateio do ICMS em consonância com grau do atendimento de cada um, a ser verificado e calculado conforme memórias de cálculo que seguem no capítulo 3º.

4 - AÇÕES DA MUNICIPALIDADE

Tendo em conta o já exposto, seria interessante que os municípios priorizassem algumas ações e buscassem investimentos em parceria com próprio o Estado e a União ou ainda com empresas, a fim de que possam alcançar percentuais maiores de distribuição do ICMS descritos no decreto regulamentador 41.1010/07.

Abaixo segue o que os municípios deverão realizar, juntamente com a extratificação das memórias de cálculo de cada fator integrador do critério ambiental – constantes nos anexos do decreto citado -, seus percentuais correspondes, bem como as tabelas informativas do modo de avaliação das variáveis de cada fator.

I - Concomitantemente com outras ações, cada Município deve criar ou compor seu Sistema Municipal de Meio Ambiente minimamente de:

- Conselho Municipal do Meio Ambiente;

- Fundo Municipal do Meio Ambiente;

- Órgão administrativo executor da política ambiental municipal e

- Guarda Municipal ambiental.

Obs.: o decreto 41.287/08 determinou o prazo de um ano para que os Municípios se implantassem e consolidassem seus sistemas municipais do meio ambiente para se beneficiassem das concessões previstas na Lei 5.100/07 – Lei do ICMS Verde.

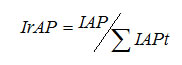

II – Implantar efetivamente suas próprias Unidades de Conservação das Reservas Particulares do Patrimônio Natural – RPPN e Áreas de Preservação Permanente – APP, elevando o Fator de Importância (FI), o grau de conservação (GC) e o grau de implementação (GI) das eventualmente existentes. Essa ação pode equivaler a 36% do total do ICMS distribuído pelo critério ambiental, lembrando ainda que 9% do total dos ICMS a ser distribuído pelo critério ambiental (9% dos 2,5%), será rateado aos Municípios que criarem suas Unidades de Conservação. Assim, os 36% do Índice Relativo de Área Protegida IrAP, serão computados:

Sendo:

IrAP - Índice Relativo de Área Protegida

IAP - Índice de Área Protegida

∑IAPt – Soma de todas IAP’s de todos os municípios do Estado

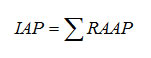

O Índice de Área Protegida segue:

Sendo:

∑RAAP – Soma do Resultado de Avaliação de Área Protegida calculado pela memória de cálculo:

Onde:

PAP - Parcela de Área Protegida

AM - Área total do Município em hectares

FI – Fator de Importância

GC – Grau de Conservação

GI – Grau de implementação

III - Criação de Estações de tratamento de esgoto e ou se for o caso de tratamento de rio, equivalendo à 20% do total do ICMS distribuído pelas regras do decreto 5.100/07. O cálculo desse item será de acordo o sistema de esgotamento sanitário urbano na forma do índice Relativo de tratamento de Esgoto que segue:

Onde:

IrTE - Índice Relativo de Tratamento de Esgoto

∑ITEt – Somatório de todos ITE’s de todos os Municípios do Estado do Rio de Janeiro.

Índice de Tratamento de Esgoto, sendo calculado como segue:

Sendo:

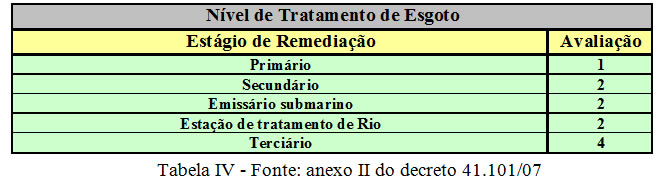

Tj- Nível de tratamento de esgoto, conforme tabela mais abaixo.

Cj - Percentual da população urbana atendida por tratamento de esgoto.

Caso o Município possua Estação de Tratamento de Rio (ETR), o ITE passa a ser calculado da seguinte forma.

Onde:

Pop – População municipal que está na bacia do rio onde se encontra ETR

PopM – População total do município

ETR – Estação de tratamento de rio

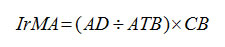

III.1 - Ainda tratando do fator Recursos Hídricos, tem-se o Índice Relativo a Mananciais de Abastecimento o IrMA, que correspondendo a parcela de 10% do total do ICMS Verde pode ser calculado da forma abaixo:

Sendo:

ATB – área de drenagem da bacia com captação para abastecimento público de municípios localizados fora da bacia;

AD – área de drenagem do município na bacia;

CB – cota parte da bacia;

CB= 1/nº de bacias que serão beneficiadas (cotas iguais);

IV - Implantação de aterro sanitário licenciado, eliminando os lixões, para que possa integrar a grade dos municípios a serem beneficiados pela divisão da parcela correspondente a 20% do total do ICMS distribuído pelo critério ambiental, conforme já mencionado.

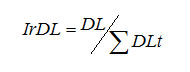

A memória de cálculo para esse item integrante do Índice Final de Conservação Ambiental é:

Onde:

IrDL - Índice Relativo de Destinação Final de Resíduos Sólidos Urbanos

DLt – Somatório dos DL’s de todos os municípios do Estado do Rio de Janeiro

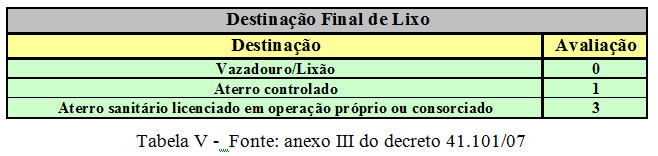

DL – Destinação Final do Lixo – 0, 1 e 3, conforme abaixo:

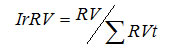

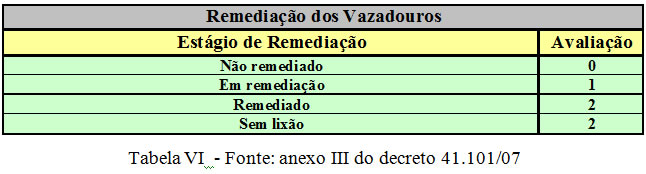

IV.1 - Com o percentual remanescente de 5% fica o Índice Relativo a Remediação do Vazadouros, IrRV, que será calculado da seguinte maneira:

Onde:

∑RVt – Somatório dos RV’s de todos os municípios do Estado do Rio de Janeiro

RV – Remediação dos Vazadouros 0, 1 e 2, conforme tabela abaixo:

5 - Conclusão

Como já exposto, o ICMS Verde objetiva a melhoria dos serviços e da gestão ambiental dos Municípios fluminenses, conjuntamente recompensando-os pela preservação e recuperação de ativos ambientais localizados em seu território, contribuindo significativamente para a melhoria da qualidade de vida de toda a população.

Não implicando em aumento de arrecadação, funda-se em indicadores ambientais a integrarem os critérios de repartição do ICMS. Assim, os Municípios com as melhores práticas de gestão ambiental serão contemplados com maiores repasses de ICMS.

O Governo do Estado estima que a partir 2011, mais de R$100 milhões sejam distribuídos pelos os critérios ambientais estabelecidos na Lei do ICMS Verde (Lei nº 5.100/07).

Em síntese, o ICMS Verde, trará muitos benefícios, fundamentalmente pelo fato de que

Desta feita, cabe a cada Município se adequar a fim de poder ser favorecido com o repasse de parcela maior do ICMS em questão.

LISTA DE ABREVIATURAS

∑IAPt – Soma de todas IAP’s de todos os municípios do Estado

∑ITEt – Somatório de todos ITE’s de todos os Municípios do Estado do Rio de Janeiro.

∑RAAP – Soma do Resultado de Avaliação de Área Protegida

∑RVt – Somatório dos RV’s de todos os municípios do Estado do Rio de Janeiro

AD – área de drenagem do município na bacia

AM - Área total do Município em hectares

APP – Área de Preservação Permanente.

art. artigo

ATB – área de drenagem da bacia com captação para abastecimento público de municípios localizados fora da bacia

CB – cota parte da bacia que é 1/nº de bacias que serão beneficiadas

DL – Destinação Final do Lixo

DLt – Somatório dos DL’s de todos os municípios do Estado do Rio de Janeiro

ETR – Estação de tratamento de rio

FI – Fator de Importância

GC – Grau de Conservação

GI – Grau de implementação

IAP - Índice de Área Protegida

ICMS – Imposto sobre circulação de mercadorias e serviços

IFCA - Índice Final de Conservação Ambiental

IrAP – Índice relativo de área protegida

IrAPM – Índice relativo de área protegida municipal

IrDL - Índice Relativo de Destinação Final de Resíduos Sólidos Urbanos

IrDL – Índice Relativo de Destinação Final de Resíduos Sólidos Urbanos

IrMA – Índice Relativo a Mananciais de Abastecimento

IrRV – Índice Relativo a Remediação dos Vazadouros

IrTE - Índice Relativo de Tratamento de Esgoto

IrTE – Índice Relativo de Tratamento de Esgoto

ITE - Índice de Tratamento de Esgoto

PAP - Parcela de Área Protegida

Pop – População municipal que está na bacia do rio onde se encontra ETR

PopM – População total do município

RPPN – Reserva Particular do Patrimônio Natural

RV – Remediação dos Vazadouros

UC – Unidade de Conservação

REFERÊNCIAS BIBLIOGRÁFICAS

GOUVÊA, Marcus de Freitas. A extrafiscalidade no Direito Tributário e suas classificações. Jus Navigandi, Teresina, ano 11, n. 1226, 9 nov. 2006. Disponível em: http://jus2.uol.com.br/doutrina/texto.asp?id=9151 . Acesso em: 03 nov. 2008.

BARROS, Adriano Celestino Ribeiro. O ICMS Ambiental: Interface entre o Direito Ambiental e Tributário. Disponível em:

http://www.abdir.com.br/doutrina/ver.asp?art_id=1353&categoria=Tributário Acesso em : 17 de setembro de 2008

BRASIL. Decreto n.5.746, de 5 abr. 2006. Regulamenta o art. 21 da Lei no 9.985, de 18 de julho de 2000, que dispõe sobre o Sistema Nacional de Unidades de Conservação da Natureza. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2004-2006/2006/Decreto/D5746.htm Acesso em: 10 nov. 2008.

BRASIL. Lei Complementar n. 63, de 11 jan. 1990. Dispõe sobre critérios e prazos de crédito das parcelas do produto da arrecadação de impostos de competência dos Estados e de transferências por estes recebidos, pertencentes aos Municípios, e dá outras providências. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp63.htm Acesso em: 10 nov. 2008.

BRASIL. Lei n.10.257, de 10 jul. 2001. Regulamenta os arts. 182 e 183 da Constituição Federal, estabelece diretrizes gerais da política urbana e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/LEIS_2001/L10257.htm Acesso em: 10 nov. 2008.

BRASIL. Lei n.5.106, de 18 jul. 2000. Dispõe sôbre [sic] os incentivos fiscais concedidos a empreendimentos florestais. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/1950-1969/L5106.htm Acesso em: 10 nov. 2008.

BRASIL. Lei n.9.985, de 18 jul. 2000. Regulamenta o art. 225, § 1o, incisos I, II, III e VII da Constituição Federal, institui o Sistema Nacional de Unidades de Conservação da Natureza e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/L9985.htm Acesso em: 10 nov. 2008.

CASTELLO, Melissa Guimarães. A possibilidade de instituir tributos ambientais em face da Constituição de 1988 . Jus Navigandi, Teresina, ano 9, n. 692, 28 maio 2005. Disponível em: http://jus2.uol.com.br/doutrina/texto.asp?id=6796 Acesso em: 21 set. 2008.

DEON SETTE, MARLI T.; NOGUEIRA, JORGE M. Aplicabilidade da Tributação Ambiental. Revista Jurídica da Justiça Federal em Mato Grosso - JUDICE. Cuiabá. EdUFMT, Ano VI, Número 14 (set.2004/ago.2006), 2006, p.27-32. ISSN 1415-8299.

BRASIL, Lei n. 5.172,de 25 out. 1966. Código Trubutário Nacional, Brasília, 25 de outubro de 1966; 145º da Independência e 78º da República. Disponível em : http://www.planalto.gov.br/ccivil_03/Leis/L5172.htm Acesso em: 17 jun. 2008.

LENZ, Leonardo Martim. Proteção ambiental via sistema tributário. Jus Navigandi, Teresina, ano 9, n. 589, 17 fev. 2005. Disponível em: http://jus2.uol.com.br/doutrina/texto.asp?id=6343 Acesso em: 21 set. 2008.

LOBO, Marcelo Pereira. A nova "Taxa Ambiental" . Jus Navigandi, Teresina, ano 5, n. 50, abr. 2001. Disponível em: http://jus2.uol.com.br/doutrina/texto.asp?id=1970 Acesso em: 21 set. 2008 .

LOUREIRO, Wilson. Contribuição do ICMS Ecológico à conservação da biodiversidade no Estado do Paraná. Tese de doutorado apresentada no curso de pós-graduação em Engenharia Florestal da Universidade Federal do Paraná. Curitiba 2002. Disponível em: http://pinho.floresta.ufpr.br/pos-graduacao/seminarios/wilson/contribuicao_do_icms.pdf Acesso em: 27 out. 2008.

LOUREIRO, Wilson. ICMS Ecológico - A consolidação de uma experiência brasileira de incentivo a conservação da biodiversidade. Disponível em: http://www.floresta.ufpr.br/pos-graduacao/seminarios/wilson/ICMS_ecologico_no_brasil.doc Acesso em: 27 out. 2008.

LOVATO, Luiz Gustavo. Federalismo e federalismo fiscal: controvérsias sobre o sistema brasileiro de desenvolvimento regional. Jus Navigandi, Teresina, ano 10, n. 1003, 31 mar. 2006. Disponível em: http://jus2.uol.com.br/doutrina/texto.asp?id=8179 Acesso em: 28 out. 2008.

MACHADO, Paulo Affonso Leme. Direito Ambiental Brasileiro. 10 ed. rev. atual. e ampliada. São Paulo: Malheiros Editores, 2002.

MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. 127. ed. São Paulo: Malheiros Editores, 2002.

MILARÉ, Édis. Direito do Ambiente: doutrina, jurisprudência, glossário. 5 ed. rev. atual. e ampl. São Paulo: Revista dos Tribunais, 2007.

MORAES, Alexandre de. Direito Constitucional. 20 ed. São Paulo: Atlas, 2006.

MUKAI, Toshio. Direito Ambiental Sistematizado. 4 ed. Rio de Janeiro: Forense Universitária, 2002.

PAULA, Jônatas Luiz Moreira de. Direito Ambiental e cidadania. Leme/ SP: JH Mizuno, 2007.

PIRES, Éderson. Icms ecológico. Aspectos pontuais. Legislação comparada. Jus Navigandi, Teresina, ano 6, n. 52, nov. 2001. Disponível em: http://jus2.uol.com.br/doutrina/texto.asp?id=2328 Acesso em: 27 out. 2008

RIBEIRO, Ricardo Lodi. Federalismo fiscal e reforma tributária. Disponível em: http://www.mundojuridico.adv.br Acesso em 21 set. 2008.

RIO DE JANEIRO. Decreto n.40.909, de 17 ago. 2007. Dispõe sobre a Reserva Particular do Patrimônio Natural – RPPN – como unidade de conservação da natureza de proteção integral no território do Estado do Rio de Janeiro, estabelece critérios e procedimentos administrativos para a sua criação e estímulos e incentivos para a sua implementação e determina outras providências. Disponível em: http://www.ief.rj.gov.br/NucleoRPPN/docs/Decreto%2040909%20RPPN.pdf Acesso em: 10 nov. 2008.

RIO DE JANEIRO. Decreto n.41.101, de 27 dez. 2007. Estabelece definições técnicas para alocação do percentual a ser distribuído aos Municípios, em função do critério de conservação ambiental acrescido no inciso VI do artigo 1º da Lei Estadual nº 2.664, de 27 de dezembro de 1996, pela Lei nº 5.100 de 04 de outubro de 2007. Disponível em: http://www.atosdoexecutivo.rj.gov.br/publico/VisaoPublica.aspx?CodAto=18276 Acesso em: 10 nov. 2008.

RIO DE JANEIRO. Decreto n.41.228, de 17 mar. 2008. Dá nova redação e revoga dispositivos do decreto 41.101 de 27 de dezembro de 2007, e determina outras providências. Disponível em: http://www.atosdoexecutivo.rj.gov.br/publico/VisaoPublica.aspx?CodAto=50260 Acesso em: 10 nov. 2008.

RIO DE JANEIRO. Decreto n.41.287, de 06 mai. 2008. Concede o prazo de 1(um) ano para que os Municípios implantem e/ou[sic] consolidem seus próprios sistemas municipais do meio ambiente para fins de repartição dos recursos do ICMS Verde. Disponível em: http://www.atosdoexecutivo.rj.gov.br/publico/VisaoPublica.aspx?CodAto=51290 Acesso em: 10 nov. 2008.

RIO DE JANEIRO. Decreto-Lei n.5, de 15 mar. 1975. Institui o Código Tributário do Estado do Rio de Janeiro e dá outras providências. Disponível em: http://www.fazenda.rj.gov.br/portal/index.portal?_nfpb=true&_pageLabel=tributaria_basica&file=/legislacao/tributaria/basica/dec_lei_05_75.shtml Acesso em: 10 nov. 2008.

RIO DE JANEIRO. Lei n. 2.664 de 27 dez. 1996 Dispõe sobre a distribuição aos Municípios de parcela de 25% (vinte e cinco por cento) do produto da arrecadação do imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação – ICMS. Disponível em: http://alerjln1.alerj.rj.gov.br/CONTLEI.NSF/b24a2da5a077847c032564f4005d4bf2/d59484fb516c0f13032564fb005eec2f?OpenDocument Acesso em: 10 nov. 2008.

RIO DE JANEIRO. Lei n.2.657, de 26 dez. 1996. Dispõe sobre o imposto de circulação de mercadorias e serviços e dá outras providências. Disponível em: http://alerjln1.alerj.rj.gov.br/CONTLEI.NSF/b24a2da5a077847c032564f4005d4bf2/01cc04eee53b3b30032564fb005c2ddf?OpenDocument Acesso em: 10 nov. 2008

RIO DE JANEIRO. Lei n.5.100, de 04 out. 2007. Altera a Lei n. 2.664, de 27 de dezembro de 1996, que trata da repartição ao municípios da parcela de 25% (vinte e cinco por cento) do produto da arrecadação do ICMS, incluindo o critério ambiental, e dá outras providências. Disponível em: http://alerjln1.alerj.rj.gov.br/CONTLEI.NSF/b24a2da5a077847c032564f4005d4bf2/edd5f699377a00078325736b006d4012?OpenDocument Acesso em: 10 nov. 2008.

ROSEMBLATT, Paulo. Limitações constitucionais à instituição da contribuição de intervenção ambiental. Revista de Direito Ambiental, RT, São Paulo, Ano 9, nº 36. p.168-192, outubro-dezembro de 2004.

SANTANA, Heron José de. Meio Ambiente e reforma tributária. Revista de Direito Ambiental, RT, São Paulo, Ano 9, nº 33. p.9, janeiro-março de 2004.

TRENNEPOHL, Terence Dornelles. Tributo é eficaz quando usado para preservação ambiental. Consultor Jurídico. Disponível em: http://www.conjur.com.br/static/text/42937,1#null Acesso em: 27out. 2008.

TUPIASSU, Lise Vieira e SCAFF, Fernando Facury. Tributação e políticas públicas: o ICMS ecológico. Revista de Direito Ambiental, RT, São Paulo, Ano 10, nº 38. p.99-120, abril-junho de 2005.

VADE MECUM RT. 2. ed. ver. ampl. e atual. São Paulo: Editora Revistas dos Tribunais, 2008.

Nenhum comentário cadastrado.

| Somente usuários cadastrados podem avaliar o conteúdo do JurisWay. |